De Amsterdamse AEX-index tikte woensdag even het niveau van 800 punten aan.

Chipfonds ASML speelt hierbij een hoofdrol.

Beursexperts Michael Nabarro en Gökhan Erem laten zien hoe uitzonderlijk de prestaties van ASML zijn en welke les beleggers daaruit kunnen trekken.

ANALYSE – In deze week van de grote kwartaalexpiratie op de optiemarkten wordt hier en daar wat gas teruggenomen op de beurs.

Worstelen aandelenbeurzen met de oplopende inflatie en zwakkere economische data en daarmee met de gedachte van mogelijke stagflatie? Of weten we niet zo goed wat we moeten met enerzijds intentie van centrale banken om de geldkraan iets minder wijd open te zetten en anderzijds de langer laagblijvende rente?

Het draagvlak van de stijging in aandelenindices wordt er niet breder op, dus zie je enige nervositeit op de beurs rond de recente recordstanden. Dat is bij een grote expiratieweek op derivatenmarkten niet heel raar overigens.

Kijk je naar de AEX-index waar de records nog steeds wekelijks worden aangescherpt, dan denk je wellicht: hoezo gas terugnemen? Dat heeft te maken met de samenstelling van deze index.

De aanhoudende opwaartse lijn van de AEX is het gevolg van de extreem sterke prestaties van de chipgerelateerde bedrijven in de Amsterdamse hoofdindex.

Zo is dit jaar de koersexplosie van ASML met meer dan 80 procent imposant en weerspiegelt het aandeel van de chipmachinefabrikant inmiddels meer dan 20 procent van de AEX-index. Dan is er ook nog chipfonds ASMI, dat het nóg beter doet.

Echter, waar tot voor kort AEX-fondsen zoals Adyen, IMCD, Wolters Kluwer en RELX de kar mee omhoog trokken, doen ze nu niet meer mee. Zo wordt de spoeling steeds dunner.

De prestaties van chipfondsen onder leiding van ASML zijn extreem sterk. Dus als deze motor een keer gaat haperen zal dat direct zijn weerslag op de gehele AEX-index hebben. Immers, interesse in andere aandelen is momenteel schaars.

Tech, tech en nog eens tech (als het maar ASM is)

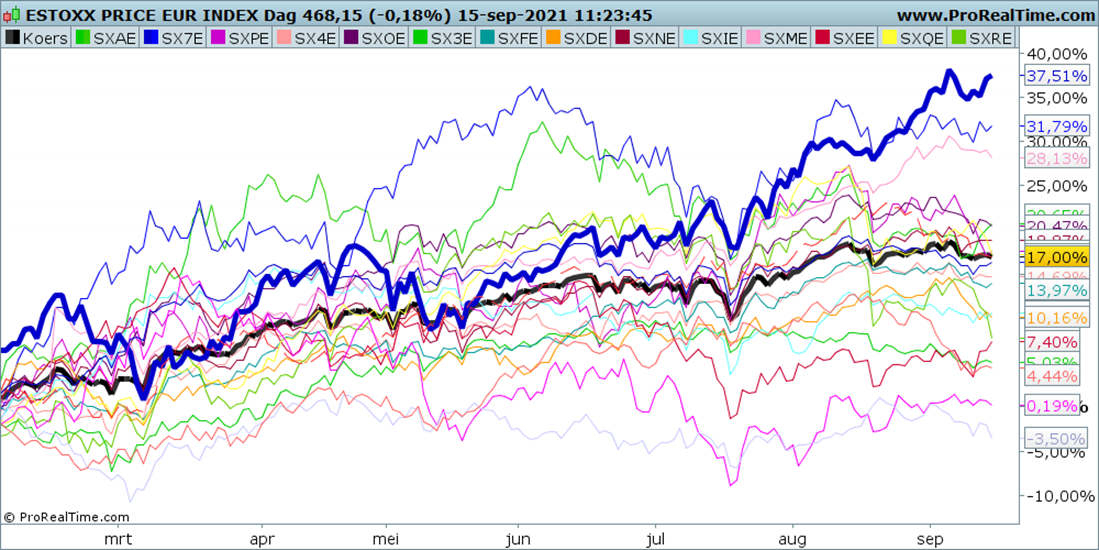

Het effect van de chipsector op de prestaties van beurzen is niet alleen in Nederland groot. Onderstaande grafiek weerspiegelt de brede EUROSTOXX-Index (zwarte stippellijn) en de bijbehorende subsectoren. De dikke blauwe lijn vertegenwoordigt de sector technologie. Het beeld spreekt voor zich!

Ook in de VS geldt dat de krachtpatsers van de afgelopen tijd nog steeds in trek zijn en het beeld bepalen. Zo presteren de meeste aandelen van de BIG 5 (Facebook, Amazon, Apple, Alphabet en Microsoft) nog altijd uitstekend. Ook achterblijver Amazon lijkt weer meer in trek te komen, nu analisten meer oog krijgen voor de imposante groei van de transportdivisie.

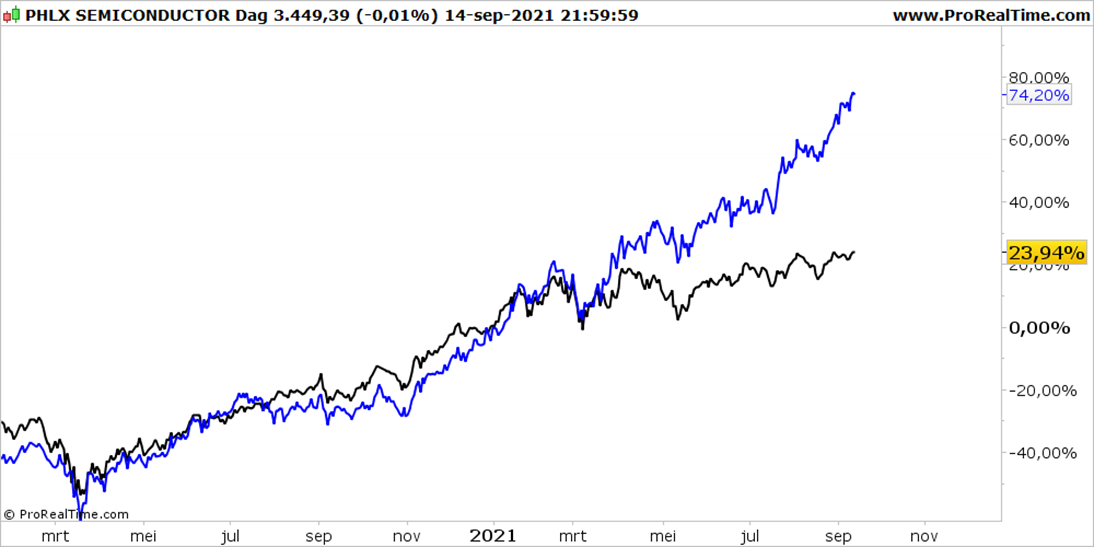

In de grafiek hieronder zoomen we in op ASML. De blauwe lijn is de koers van ASML in dollars en de zwarte lijn de koers van de Philadelphia Semiconductor Index, oftewel de SOX. Hierin zijn de belangrijkste halfgeleiderfondsen in de wereld opgenomen, waaronder ASML.

Een paar zaken vallen op. Na de Covid-dip van maart 2020 stegen de koersen hand in hand naar nieuwe records. Echter, sinds maart dit jaar is onze Veldhovense kampioen aan het sprinten geslagen. Er lijkt geen houden meer aan!

In cijfers samengevat betekent dit dat ASML sinds maart 2020 zo'n 300 procent in waarde is gestegen en de SOX 150 procent. Vanaf januari dit jaar gemeten staat de SOX 25 procent hoger en ASML 75 procent (in dollars).

Sinds maart 2020 doet ASML het 2x zo goed. Sinds begin dit jaar zelfs 3x. Zo blijkt dat je zelfs in de winnende sectoren selectief moet zijn voor het beste resultaat. Er is er namelijk maar 1 die ASML bij kan houden en dat is de andere ASM maar dan met een i.

Tel het effect daarvan maar uit. Zo kom je bij 800 punten voor de AEX-index.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.